Saskaņā ar Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (turpmāk – Likums) 1. panta 5. punkta a) apakšpunktu patiesais labuma guvējs ir fiziskā persona, juridiskās personas īpašnieks vai kura kontrolē juridisko personu, vai kuras vārdā, labā, interesēs tiek nodibinātas darījuma attiecības vai tiek veikts gadījuma rakstura darījums, un tā ir vismaz attiecībā uz juridiskajām personām — fiziskā persona, kurai tiešas vai netiešas līdzdalības veidā pieder vairāk nekā 25 procenti no juridiskās personas kapitāla daļām vai balsstiesīgajām akcijām vai kura to tiešā vai netiešā veidā kontrolē.

Minētajā normā noteiktas patieso labuma guvēju pazīmes, t.i., tā vienmēr ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidota vai darbojas konkrētā juridiskā persona, vai kura tiešā vai netiešā veidā īsteno kontroli pār juridisko personu. Norādāms, ka tiešas līdzdalības vai kontroles gadījumā patiesais labuma guvējs juridisko personu kontrolē tieši, savukārt netiešas līdzdalības vai kontroles gadījumā kontrole tiek īstenota ar citas personas – fiziskas vai juridiskas starpniecību.

Finanšu darījumu darba grupas (The Financial Action Task Force; turpmāk – FATF) 2023. gada martā izdotajās vadlīnijās “Juridisko personu patiesie labuma guvēji” patiesais labuma guvējs tiek skaidrots kā fiziskā persona, kurai “galarezultātā” pieder vai tā kontrolē “klientu”, un/vai fiziskā persona, kuras labā tiek veikts darījums. Definīcija ietver arī tās personas, kuras īsteno galīgo kontroli pār juridisko personu. “Galarezultātā pieder vai kontrolē” un “īsteno galīgo kontroli” attiecas uz situācijām, kurās īpašumtiesības/kontrole tiek īstenota caur īpašumtiesībām vai citiem kontroles līdzekļiem, kas nav tiešā kontrole. Patiesā labuma guvēja definīcijas būtiska iezīme ir tā, ka tā pārsniedz formālās īpašumtiesības un likumisko kontroli. FATF uzsvars ir uz fizisko personu, kurai patiesībā pieder juridiskā persona un kura izmanto tās augstākās vadības pilnvaras vai aktīvus, kā arī uz fizisko personu, kura faktiski īsteno kontroli, neatkarīgi no oficiālā amata.

Likums nesatur īpašu regulējumu attiecībā uz minētajiem pienākumiem atkarībā no juridiskās personas darbības būtības, veida vai mērķiem.

Kapitālsabiedrības definīcija noteikta Komerclikuma 134. pantā. Kapitālsabiedrība ir komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu vai akciju nominālvērtību kopsummas. Kapitālsabiedrība ir sabiedrība ar ierobežotu atbildību vai akciju sabiedrība. Sabiedrība ar ierobežotu atbildību ir slēgta sabiedrība, kuras daļas nav publiskās apgrozības objekts, savukārt, akciju sabiedrība ir atklāta sabiedrība, kuras daļas (akcijas) var būt publiskās apgrozības objekts. Kapitālsabiedrības patiesais labuma guvējs līdz ar to primāri konstatējams, noskaidrojot kapitāldaļu vai akciju tiešos vai netiešos īpašniekus.

Ņemot vērā patieso labuma guvēju definīciju, kapitālsabiedrībās patieso labuma guvēju vienmēr iespējams noskaidrot gadījumos, kuros kapitālsabiedrības daļas vai akcijas vairāk nekā 25 procentu apmērā tiešā vai netiešā veidā pieder vismaz vienai fiziskajai personai. Minētā fiziskā persona, ja vien tā nerīkojas citas fiziskās personas vārdā, ir attiecīgās kapitālsabiedrības patiesais labuma guvējs. Saprotams, ja kapitālsabiedrībā ir vairākas (ne vairāk kā trīs) fiziskās personas, kas atbilst iepriekš minētajam aprakstam, tās visas uzskatāmas par kapitālsabiedrības patiesajiem labuma guvējiem.

Norādāms, ka Likumā minētais 25 procentu slieksnis ir absolūtais minimums, pie kura vienmēr iespējams konstatēt patieso labuma guvēju. Vienlaikus praksē var pastāvēt daudz un dažādi gadījumi, kuros faktiskā kontrole pār kapitālsabiedrību izpaužas atšķirīgi.

Piemērs Nr.1: vairāki dalībnieki (akcionāri) ir vienojušies par balsstiesību izlietošanas kārtību, tai skaitā, bet ne tikai:

- vienojoties, ka kāds no dalībniekiem (akcionāriem) vienmēr balsos tieši tāpat kā cits dalībnieks (akcionārs);

- vienojoties, ka dalībnieks (akcionārs) ar lielu daļu vai akciju īpatsvaru nepiedalīsies sapulcēs, ļaujot dalībniekam (akcionāram) ar mazāku īpatsvaru faktiski pieņemt lēmumus;

- vienojoties par tiesībām vienpersoniski iecelt vairākumu no padomes vai valdes locekļiem, u.tml.

Piemērs Nr.2: Var pastāvēt arī situācija, kad vienai fiziskajai personai tieši vai netieši pieder daļas (akcijas) mazāk nekā 25 procentu apmērā, taču pārējo dalībnieku (akcionāru) procentuālais daļu (akciju) īpatsvars ir tik mazs, un minētie dalībnieki (akcionāri) faktiski neapmeklē dalībnieku (akcionāru) sapulces, ka konstatējams, ka fiziskā persona ar vislielāko daļu (akciju) procentuālo īpatsvaru faktiski kontrolē kapitālsabiedrību.

Piemērs Nr.3: Kontrole kapitālsabiedrībā konstatējama arī gadījumos, kad vairāki dalībnieki (akcionāri) ir juridiskās personas, kuras savukārt kontrolē viena un tā pati fiziskā persona. Šādā situācijā minētā fiziskā persona var tikt atzīta par patieso labuma guvēju, ņemot vērā tās faktisko spēju izmantot balsstiesības vai ietekmēt lēmumu pieņemšanu visās attiecīgajās juridiskajās personās kopumā.

Norādāms, ka nav iespējams izsmeļoši uzskaitīt visas iespējamās kontroles formas, jo katrs gadījums ir individuāls, un juridiskās personas valdei ir pienākums pārliecināties un noskaidrot, vai kādai fiziskajai personai pastāv reāla kontrole juridiskajā personā..

Papildus jāņem vērā, ja kapitālsabiedrības daļu vai akciju īpašnieks ir juridiskais veidojums (piemēram, Latvijas Republikā neatzīts tiesību subjekta veids – trasts), patiesā labuma guvēja noskaidrošanai piemērojama Likuma 1. panta 5. punkta b) apakšpunktā noteiktā patiesā labuma guvēja definīcija. Atbilstoši minētajai normai patiesais labuma guvējs ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidots vai darbojas juridisks veidojums vai kura tiešā vai netiešā veidā īsteno kontroli pār to, tostarp kura ir šāda veidojuma dibinātājs, pilnvarnieks (pārvaldnieks), pārraudzītājs (ja tāds ir), labuma guvējs vai, ja vēl nav noteiktas fiziskās personas, kuras ir labuma guvēji, personu grupa, kuras interesēs ir izveidots vai darbojas juridiskais veidojums, kā arī cita fiziskā persona, kura tiešā vai netiešā veidā kontrolē juridisko veidojumu.

Norādāms, ka juridiskā persona ir juridiska fikcija, aiz kuras katrā gadījumā atrodas fiziskas personas, kuras to organizē, vada vai kontrolē, līdz ar to nav iespējama situācija, kurā patiesais labuma guvējs nepastāv – var tikai nebūt iespējams to noskaidrot atbilstoši Likumā noteiktajai definīcijai. Līdz ar to Likums neparedz reģistrēt Uzņēmumu reģistra vestajos reģistros informāciju par to, ka kādai juridiskajai personai patiesā labuma guvēja nav.

Gadījumos, kuros kapitālsabiedrība ir izmantojusi visus iespējamos noskaidrošanas līdzekļus un secinājusi, ka nav iespējams noskaidrot nevienu fizisko personu — patieso labuma guvēju atbilstoši definīcijai, kā arī ir izslēgtas šaubas, ka kapitālsabiedrībai ir patiesais labuma guvējs, tas jāapliecina pieteikumā, obligāti norādot pamatojumu.

Vienlaikus jāņem vērā, ka gadījumos, kuros juridiskas personas patieso labuma guvēju noskaidrot nav iespējams, saskaņā ar Likuma 18. panta septīto daļu Likuma 3. pantā noteiktie subjekti (piemēram, kredītiestādes, ārpakalpojuma grāmatveži, zvērināti notāri u.c.) par juridiskās personas patieso labuma guvēju var uzskatīt personu, kura šajā juridiskajā personā ieņem augstākās pārvaldības institūcijā amatu. Attiecīgi, gadījumos, kuros Uzņēmumu reģistrā būs reģistrēta informācija, ka juridiskās personas patieso labuma guvēju noskaidrot nav iespējams, juridiskajai personai, aizpildot klientu izpētes anketas (piemēram, kredītiestādē), kā patiesais labuma guvējs būs jānorāda viens, vairāki vai visi valdes locekļi, ņemot vērā attiecīgā Likuma subjekta vērtējumu par būtiskajiem apstākļiem.

Norādāms, ka, ja kapitālsabiedrības vienīgais dalībnieks vai akcionārs būs juridiskā persona, kurā patiesos labuma guvējus noskaidrot nav iespējams, pašā kapitālsabiedrībā patieso labuma guvēju noskaidrot, galvenokārt, tomēr ir iespējams. Proti, ja vien nepastāv īpaši iekšējie nosacījumi attiecībā uz lēmumu pieņemšanu, attiecīgā dalībnieka (akcionāra) pārstāvēttiesīgās personas kontrolē lēmumu pieņemšanu attiecīgajā kapitālsabiedrībā, un līdz ar to būtu uzskatāmas par attiecīgās kapitālsabiedrības patiesajiem labuma guvējiem.

Saskaņā ar Likuma 18.2 panta sesto daļu, ja kapitālsabiedrības gala subjekta – akciju sabiedrības akcijas ir iekļautas regulētajā tirgū un kontrole pār sabiedrību izriet tikai no akcionāra statusa, sabiedrībai nav pienākuma iesniegt Uzņēmumu reģistram informāciju par patieso labuma guvēju, ja attiecīgā informācija par akcionāriem jau ir pieejama regulētā tirgus noteiktajā kārtībā. Minētais izņēmums nav piemērojams situācijām, kad patieso labuma guvēju nav iespējams identificēt citu objektīvu iemeslu dēļ, – tas attiecināms tikai uz gadījumiem, kad informācija par akcionāriem ir publiski pieejama atbilstoši normatīvajiem aktiem par regulēto tirgu.

Patieso labuma guvēju noskaidrošana

Atbilstoši Likuma 18.1 pantā noteiktajai kārtībai fiziskajai personai, ja tai ir pamats uzskatīt, ka tā ir kļuvusi par kapitālsabiedrības patieso labuma guvēju ir pienākums paziņot par šo faktu kapitālsabiedrībai. Tāpat kapitālsabiedrības dalībniekiem vai akcionāriem, ja tie rīkojas citas personas vārdā, ir pienākums to atklāt kapitālsabiedrības valdei. Kapitālsabiedrības valdei ir pienākums, pastāvot saprātīgam pamatam, noskaidrot, vai kapitālsabiedrībai ir patiesie labuma guvēji, kā arī pārbaudīt, vai saņemtā (noskaidrotā) informācija par patiesajiem labuma guvējiem ir patiesa un atbilstoša faktiskajiem apstākļiem.

Termiņi

Saskaņā ar Likuma 18.1 panta ceturto daļu un 18.2 panta pirmo daļu kapitālsabiedrībai nekavējoties, bet ne vēlāk kā 14 dienu laikā no attiecīgās informācijas uzzināšanas dienas jāiesniedz Uzņēmumu reģistram pieteikums informācijas par patiesajiem labuma guvējiem reģistrācijai.

Norādāms, ka atbilstoši Likuma 18.2 panta otrās daļas pirmajam teikumam, sniedzot Uzņēmumu reģistram pieteikumu par kapitālsabiedrības reģistrāciju (dibināšanu) vai kapitālsabiedrību dalībnieku (akcionāru) vai valdes locekļu izmaiņām, pieteikumā obligāti jānorāda informāciju par kapitālsabiedrības patiesajiem labuma guvējiem atbilstoši Likuma 18.2 panta prasībām.

Ievērojot minēto:

- jaunas kapitālsabiedrības reģistrācijas gadījumā pieteikumā reģistrācijai obligāti jānorāda arī informācija par patiesajiem labuma guvējiem;

- iesniedzot pieteikumu par izmaiņām kapitālsabiedrības dalībnieku (akcionāru) sastāvā vai valdes sastāvā, pieteikumā obligāti iekļaujama informācija par patiesajiem labuma guvējiem;

- kapitālsabiedrībai nekavējoties, bet ne vēlāk kā 14 dienu laikā no informācijas par patiesajiem labuma guvējiem vai izmaiņu attiecīgajā informācijā uzzināšanas dienas, jāiesniedz Uzņēmumu reģistrā pieteikums par informācijas par patieso labuma guvēju reģistrāciju vai attiecīgo izmaiņu reģistrāciju.

Iesniedzamās ziņas

Ziņas, kas par patiesajiem labuma guvējiem glabājamas kapitālsabiedrībā, noteiktas Likuma 18.1 panta ceturtajā daļā. Atbilstoši Likuma 18.2 panta pirmajai daļai šī pati informācija iesniedzama arī Uzņēmumu reģistrā.

Pēc Uzņēmumu reģistra pieprasījuma, lai tas varētu pārliecināties par iesniegtās informācijas ticamību, kapitālsabiedrība iesniedz:

- īstenotās kontroles dokumentāro pamatojumu;

- dokumentu, kas apstiprina patieso labuma guvēju identificējošās informācijas atbilstību:

- notariāli apliecinātu personu apliecinošā dokumenta kopiju;

- ārvalsts iedzīvotāju reģistra izziņu;

- citus minētajiem dokumentiem pielīdzināmus dokumentus.;

- dokumentu, kas pamato apliecinājumu, ka patieso labuma guvēju noskaidrot nav iespējams.

Norādāms, ka saskaņā ar Likuma 18.1 panta ceturtajā daļā noteikto informācija par patiesajiem labuma guvējiem (tai skaitā īstenotās kontroles dokumentārais pamatojums) obligāti jāglabā arī pašai juridiskajai personai.

Par kapitālsabiedrību patiesajiem labuma guvējiem Uzņēmumu reģistra vestajos reģistros reģistrējamas sekojošas ziņas:

- vārds;

- uzvārds;

- personas kods (ja tāda nav - dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi);

- valstspiederība;

- pastāvīgās dzīvesvietas valsts;

- veids, kā tiek īstenota kontrole pār kapitālsabiedrību:

- caur statusu juridiskajā personā (ja patiesais labuma guvējs ir tiešais īpašnieks vai tiešā veidā kontrolē juridisko personu):

- kā dalībnieks;

- kā akcionārs.;

- kā atsevišķa persona, kas kontrolē (ja patiesais labuma guvējs ir netiešais īpašnieks vai netiešā veidā kontrolē kapitālsabiedrību):

- uz pilnvarojuma līguma pamata;

- uz īpašumtiesību pamata (piemēram, ja patiesais labuma guvējs ir kapitālsabiedrības dalībnieka vai akcionāra – juridiskās personas īpašnieks);

- uz darījuma attiecību pamata;

- caur juridisko veidojumu kā dibinātājs;

- caur juridisko veidojumu kā pilnvarnieks (pārvaldnieks);

- caur juridisko veidojumu kā pārvaldītājs (ja tāds ir)

- caur juridisko veidojumu kā labuma guvējs vai to kategorija;

- cits (brīvs teksta lauks ar iespēju ierakstīt nedefinētu veidu);

- caur statusu juridiskajā personā (ja patiesais labuma guvējs ir tiešais īpašnieks vai tiešā veidā kontrolē juridisko personu):

- informācija par personu ar kuras starpniecību tiek īstenota kontrole (norāda, ja tiek norādīts kāds no 6.1. vai 6.2. apakšpunktā minētajiem veidiem kādā tiek īstenota kontrole kapitālsabiedrībā):

- fiziskai personai vārds, uzvārds, personas kods (ja personai nav personas koda, — dzimšanas datums, mēnesis un gads);

- juridiskajai personai (var būt arī ārvalsts juridiska persona) — nosaukums, reģistrācijas numurs un juridiskā adrese).

Norādāms, ka Likuma 1. panta 5. punkta a) apakšpunktā noteiktais vairāk nekā 25 procentu slieksnis, ja daļas pieder fiziskai personai, ir minimālais slieksnis no kura patiesā labuma guvēja konstatācija ir obligāta, proti, pastāvot fiziskas personas līdzdalībai šādā apmērā, nevar pastāvēt iebildumi, ka patieso labuma guvēju nav iespējams konstatēt vai, ka attiecīgā persona nebūtu patiesais labuma guvējs. Izņēmums iespējams vienīgi gadījumos, kad attiecīgo fizisko personu kontrolē cita persona vai pastāv cita veida kontrole (piemēram, vienošanās par kontroles sadali) starp dalībniekiem (akcionāriem). Ievērojot minēto, gadījumos, kuros kapitālsabiedrībā vairāki dalībnieki (akcionāri) atbilst iepriekš minētajai patiesā labuma guvēja definīcijai, nav iespējama situācija, kurā tikai viens no dalībniekiem (akcionāriem) īsteno kontroli kapitālsabiedrībā caur statusu juridiskajā personā – kā dalībnieks vai kā akcionārs. Šādās situācijās jāpastāv arī citam kontroles īstenošanas veidam, kas jānorāda pieteikumā patiesā labuma guvēja reģistrācijai, tai skaitā norādot informāciju par personu, ar kuras starpniecību kontrole tiek īstenota.

Saskaņā ar Likuma 18.2 panta otrās daļas otro teikumu - ja kapitālsabiedrība ir izmantojusi visus iespējamos noskaidrošanas līdzekļus un secinājusi, ka nav iespējams noskaidrot nevienu fizisko personu — patieso labuma guvēju, kā arī ir izslēgtas šaubas, ka kapitālsabiedrībai ir patiesais labuma guvējs, tas jāapliecina pieteikumā, obligāti norādot pamatojumu. Šādā gadījumā komercreģistrā tiks reģistrēts, ka patieso labuma guvēju noskaidrot nav iespējams.

Ņemot vērā, ka Uzņēmumu reģistra vestajā komercreģistrā tiek reģistrētas arī publiskas personas kapitālsabiedrības (valsts un pašvaldību kapitālsabiedrības) - kapitālsabiedrības, kurā visas kapitāla daļas vai balsstiesīgās akcijas pieder vienai publiskai personai, norādāms sekojošais.

Saskaņā ar Valsts pārvaldes iekārtas likuma 1.panta 1. un 2. apakšpunktu publiska persona ir Latvijas Republika kā sākotnējā publisko tiesību juridiskā persona un atvasinātas publiskas personas. Tās darbojas saskaņā ar publisko tiesību principiem, savukārt atvasināta publiska persona — pašvaldība vai cita ar likumu vai uz likuma pamata izveidota publiska persona, kurai ar likumu piešķirta sava autonoma kompetence, kas ietver arī sava budžeta veidošanu un apstiprināšanu un tai var būt sava manta.

Ievērojot minēto, kā arī ņemot vērā publiskas personas definīciju, patieso labuma guvēju valsts un pašvaldību kapitālsabiedrībās noskaidrot nav iespējams, ja kapitālsabiedrība darbojas atbilstoši normatīvajiem aktiem. Publiska persona nav privāta fiziska persona, un tai nav iespējams piedēvēt fiziskas personas kontroli, kas būtu nepieciešama patiesā labuma guvēja definīcijas piemērošanai.

Tādējādi, ja valsts vai pašvaldības kapitālsabiedrībai patieso labuma guvēju nav iespējams noskaidrot, pieteikumā par patieso labuma guvēju reģistrāciju ir jāapliecina, ka patiesā labuma guvēja noskaidrošana nav iespējama, norādot pamatojumu, kā arī uzņemoties atbildību par sniegto ziņu patiesumu.

Saskaņā ar Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (turpmāk – Likums) 1. panta 5. punkta a) apakšpunktu patiesais labuma guvējs ir fiziskā persona, juridiskās personas īpašnieks vai kura kontrolē klientu, vai kuras vārdā, labā, interesēs tiek nodibinātas darījuma attiecības vai tiek veikts gadījuma rakstura darījums, un tā ir vismaz attiecībā uz juridiskajām personām — fiziskā persona, kurai tiešas vai netiešas līdzdalības veidā pieder vairāk nekā 25 procenti no juridiskās personas kapitāla daļām vai balsstiesīgajām akcijām vai kura to tiešā vai netiešā veidā kontrolē. 25 procentu kritērijs, pēc analoģijas, būtiskas līdzdalības apmēra noskaidrošanai var tik piemērots arī attiecībā uz citām juridiskajām personām, ne tikai kapitālsabiedrībām.

Minētajā normā noteiktas patieso labuma guvēju pazīmes, t.i., tā vienmēr ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidota vai darbojas konkrētā juridiskā persona, vai kura tiešā vai netiešā veidā īsteno kontroli pār juridisko personu. Norādāms, ka tiešas līdzdalības vai kontroles gadījumā patiesais labuma guvējs juridisko personu kontrolē tieši, savukārt netiešas līdzdalības vai kontroles gadījumā kontrole tiek īstenota ar citas personas – fiziskas vai juridiskas starpniecību.

Finanšu darījumu darba grupas (The Financial Action Task Force; turpmāk – FATF) 2023. gada martā izdotajās vadlīnijās “Juridisko personu patiesie labuma guvēji” patiesais labuma guvējs tiek skaidrots kā fiziskā persona, kurai “galarezultātā” pieder vai tā kontrolē “klientu”, un/vai fiziskā persona, kuras labā tiek veikts darījums. Definīcija ietver arī tās personas, kuras īsteno galīgo kontroli pār juridisko personu. “Galarezultātā pieder vai kontrolē” un “īsteno galīgo kontroli” attiecas uz situācijām, kurās īpašumtiesības/kontrole tiek īstenota caur īpašumtiesībām vai citiem kontroles līdzekļiem, kas nav tiešā kontrole. Patiesā labuma guvēja definīcijas būtiska iezīme ir tā, ka tā pārsniedz formālās īpašumtiesības un likumisko kontroli. FATF uzsvars ir uz fizisko personu, kurai patiesībā pieder juridiskā persona un kura izmanto tās augstākās vadības pilnvaras vai aktīvus, kā arī uz fizisko personu, kura faktiski īsteno kontroli, neatkarīgi no oficiālā amata.

Likums nesatur īpašu regulējumu attiecībā uz norādītajiem pienākumiem atkarībā no juridiskās personas darbības būtības, veida vai mērķiem.

Kooperatīvo sabiedrību darbības pamatprincipi noteikti Kooperatīvo sabiedrību likuma 3. pantā. Atbilstoši minētajai normai kooperatīvās sabiedrības darbību vada tās biedri, aktīvi un demokrātiski piedaloties sabiedrības pārvaldīšanā un katram kooperatīvās sabiedrības biedram biedru kopsapulcē ir viena balss. Kooperatīvās sabiedrības kapitālu veido un kontrolē, kā arī iegūto peļņu sadala tās biedri. Ievērojot minēto, kā arī piemērojot iepriekš minēto līdzdalības slieksni pēc analoģijas, kooperatīvajās sabiedrībās, kurās ir 2-3 biedri – fiziskas personas, šīs fiziskās personas būtu uzskatāmas par patiesajiem labuma guvējiem. Ja minētie biedri rīkojas, īstenojot kontroli kooperatīvajā sabiedrībā citas personas vārdā, kā patiesais labuma guvējs norādāma attiecīgā fiziskā persona, kuras vārdā biedrs rīkojas. Ja kooperatīvajā sabiedrībā ir 2-3 biedri – juridiskās personas, par patiesajiem labuma guvējiem būtu uzskatāmas tās fiziskās personas, kuras, izmantojot attiecīgo juridisko personu starpniecību, netiešas līdzdalības veidā kontrolē kooperatīvo sabiedrību.

Norādāms, ka Likumā minētais 25 procentu slieksnis ir absolūtais minimums, pie kura vienmēr iespējams konstatēt patieso labuma guvēju. Vienlaikus praksē var pastāvēt daudz un dažādi gadījumi, kuros faktiskā kontrole pār kooperatīvo sabiedrību izpaužas atšķirīgi.

Piemērs Nr.1:Vairāki biedri ir vienojušies par lēmumu pieņemšanas kārtību, tai skaitā, bet ne tikai:

- vienojoties, ka kāds no biedriem vienmēr lēmumus pieņems tieši tāpat kā cits biedrs;

- vienojoties, ka kādi no biedriem atturas no lēmumu pieņemšanas, lai ļautu citam biedram pieņemt lēmumus;

- vienojoties, ka kādam biedram ir tiesības vienpersoniski liegt citiem biedriem pārstāvības tiesības u.tml.

Piemērs Nr.2: Tāpat kontrole kooperatīvajā sabiedrībā konstatējama arī gadījumos, kuros biedri ir juridiskās personas, kuras kontrolē viena un tā pati fiziskā persona.

Pārējos gadījumos vērtējams, vai pastāv fiziskās personas, kas atbilstoši Likuma 1. panta 5. punkta a) apakšpunktam īsteno kontroli pār attiecīgo kooperatīvo sabiedrību. Norādāms, ka nav iespējams izsmeļoši aprakstīt visas iespējamās situācijas, jo katrs gadījums ir individuāls, un juridiskās personas valdei ir pienākums noskaidrot, vai kādai fiziskajai personai pastāv reāla kontrole attiecīgajā juridiskajā personā.

Papildus, jāņem vērā, ja kooperatīvās sabiedrības biedra – juridiskās personas īpašnieks ir juridiskais veidojums (piemēram, Latvijas Republikā neatzīts tiesību subjekta veids – trasts), patiesā labuma guvēja noskaidrošanai piemērojama Likuma 1. panta 5. punkta b) apakšpunktā noteiktā patiesā labuma guvēja definīcija. Atbilstoši minētajai normai patiesais labuma guvējs ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidots vai darbojas juridisks veidojums vai kura tiešā vai netiešā veidā īsteno kontroli pār to, tostarp kura ir šāda veidojuma dibinātājs, pilnvarnieks (pārvaldnieks), pārraudzītājs (ja tāds ir), labuma guvējs vai, ja vēl nav noteiktas fiziskās personas, kuras ir labuma guvēji, personu grupa, kuras interesēs ir izveidots vai darbojas juridiskais veidojums, kā arī cita fiziskā persona, kura tiešā vai netiešā veidā kontrolē juridisko veidojumu.

Norādāms, ka juridiskā persona ir juridiska fikcija, aiz kuras katrā gadījumā atrodas fiziskas personas, kuras to organizē, vada vai kontrolē, līdz ar to nav iespējama situācija, kurā patiesais labuma guvējs nepastāv – var tikai nebūt iespējams to noskaidrot atbilstoši Likumā noteiktajai definīcijai. Līdz ar to Likums neparedz reģistrēt Uzņēmumu reģistra vestajos reģistros informāciju par to, ka kādai juridiskajai personai patiesā labuma guvēja nav.

Patieso labuma guvēju noskaidrošana

Atbilstoši Likuma 18.1 pantā noteiktajai kārtībai fiziskajai personai, ja tai ir pamats uzskatīt, ka tā ir kļuvusi par kooperatīvās sabiedrības patieso labuma guvēju ir pienākums paziņot par šo faktu kooperatīvajai sabiedrībai. Tāpat kooperatīvās sabiedrības biedriem, ja tie rīkojas citas personas vārdā, ir pienākums to atklāt kooperatīvās sabiedrības valdei. Kooperatīvās sabiedrības valdei ir pienākums, pastāvot saprātīgam pamatam, noskaidrot, vai kooperatīvajai sabiedrībai ir patiesie labuma guvēji, kā arī pārbaudīt, vai saņemtā (noskaidrotā) informācija par patiesajiem labuma guvējiem ir patiesa un atbilstoša faktiskajiem apstākļiem.

Termiņi

Saskaņā ar Likuma 18.1 panta ceturto daļu un 18.2 panta pirmo daļu kooperatīvajai sabiedrībai nekavējoties, bet ne vēlāk kā 14 dienu laikā no attiecīgās informācijas uzzināšanas dienas jāiesniedz Uzņēmumu reģistram pieteikums informācijas par patiesajiem labuma guvējiem reģistrācijai.

Norādāms, ka atbilstoši Likuma 18.2 panta otrās daļas pirmajam teikumam, sniedzot Uzņēmumu reģistram pieteikumu par kooperatīvās sabiedrības reģistrāciju (dibināšanu) vai valdes locekļu izmaiņām, pieteikumā obligāti norāda informāciju par kooperatīvās sabiedrības patiesajiem labuma guvējiem atbilstoši 18.2 panta prasībām.

Ievērojot minēto:

- jaunas kooperatīvās sabiedrības reģistrācijas gadījumā, pieteikumā reģistrācijai obligāti jānorāda arī informācija par patiesajiem labuma guvējiem;

- iesniedzot pieteikumu par izmaiņām kooperatīvās sabiedrības valdes sastāvā, pieteikumā obligāti iekļaujama informācija par patiesajiem labuma guvējiem;

- kooperatīvajai sabiedrībai nekavējoties, bet ne vēlāk kā 14 dienu laikā no informācijas par patiesajiem labuma guvējiem vai izmaiņu attiecīgajā informācijā uzzināšanas dienas, jāiesniedz Uzņēmumu reģistrā pieteikums par informācijas par patieso labuma guvēju reģistrāciju vai attiecīgo izmaiņu reģistrāciju.

Iesniedzamās ziņas

Ziņas, kas par patiesajiem labuma guvējiem glabājamas kooperatīvajā sabiedrībā noteiktas Likuma 18.1 panta ceturtajā daļā. Atbilstoši Likuma 18.2 panta pirmajai daļai šī pati informācija iesniedzama arī Uzņēmumu reģistrā.

Pēc Uzņēmumu reģistra pieprasījuma, lai tas varētu pārliecināties par iesniegtās informācijas ticamību, kooperatīvā sabiedrība iesniedz:

- īstenotās kontroles dokumentāro pamatojumu;

- dokumentu, kas apstiprina patieso labuma guvēju identificējošās informācijas atbilstību:

- notariāli apliecinātu personu apliecinošā dokumenta kopiju;

- ārvalsts iedzīvotāju reģistra izziņu;

- citus minētajiem dokumentiem pielīdzināmus dokumentus.;

- dokumentu, kas pamato apliecinājumu, ka patieso labuma guvēju noskaidrot nav iespējams.

Norādāms, ka saskaņā ar Likuma 18.1 panta ceturtajā daļā noteikto informācija par patiesajiem labuma guvējiem (tai skaitā īstenotās kontroles dokumentārais pamatojums) obligāti jāglabā arī pašai juridiskajai personai.

Par kooperatīvo sabiedrību patiesajiem labuma guvējiem Uzņēmumu reģistra vestajos reģistros reģistrējamas sekojošas ziņas:

- vārds;

- uzvārds;

- personas kods (ja tāda nav - dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi);

- valstspiederība;

- pastāvīgās dzīvesvietas valsts;

- veids, kā tiek īstenota kontrole pār kooperatīvo sabiedrību:

- caur statusu juridiskajā personā (ja patiesais labuma guvējs ir tiešais īpašnieks vai tiešā veidā kontrolē juridisko personu):

- kā kooperatīvās sabiedrības biedrs;

- kā izpildinstitūcijas vai pārvaldes institūcijas pārstāvis;

- kā atsevišķa persona, kas kontrolē (ja patiesais labuma guvējs ir netiešais īpašnieks vai netiešā veidā kontrolē kooperatīvo sabiedrību):

- uz pilnvarojuma līguma pamata;

- uz īpašumtiesību pamata (piemēram, ja kooperatīvās sabiedrības patiesais labuma guvējs ir biedra – juridiskās personas īpašnieks);

- uz darījuma attiecību pamata;

- caur juridisko veidojumu kā dibinātājs;

- caur juridisko veidojumu kā pilnvarnieks (pārvaldnieks);

- caur juridisko veidojumu kā pārvaldītājs (ja tāds ir);

- caur juridisko veidojumu kā labuma guvējs vai to kategorija;

- cits (brīvs teksta lauks ar iespēju ierakstīt nedefinētu veidu);

- caur statusu juridiskajā personā (ja patiesais labuma guvējs ir tiešais īpašnieks vai tiešā veidā kontrolē juridisko personu):

- informācija par personu ar kuras starpniecību tiek īstenota kontrole (norāda, ja tiek norādīts kāds no 6.1. vai 6.2. apakšpunktā minētajiem veidiem kādā tiek īstenota kontrole kooperatīvajā sabiedrībā):

- fiziskai personai vārds, uzvārds, personas kods (ja personai nav personas koda, — dzimšanas datums, mēnesis un gads);

- juridiskajai personai (var būt arī ārvalsts juridiska persona) — nosaukums, reģistrācijas numurs un juridiskā adrese).

Saskaņā ar Likuma 18.2 panta otrās daļas otro teikumu – ja kooperatīvā sabiedrība ir izmantojusi visus iespējamos noskaidrošanas līdzekļus un secinājusi, ka nav iespējams noskaidrot nevienu fizisko personu — patieso labuma guvēju, kā arī ir izslēgtas šaubas, ka kooperatīvajai sabiedrībai ir patiesais labuma guvējs, tas jāapliecina pieteikumā, obligāti norādot pamatojumu. Šādā gadījumā komercreģistrā tiks reģistrēts, ka patieso labuma guvēju noskaidrot nav iespējams.

Saskaņā ar Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (turpmāk – Likums) 1. panta 5. punkta a) apakšpunktu patiesais labuma guvējs ir fiziskā persona, juridiskās personas īpašnieks vai kura kontrolē klientu, vai kuras vārdā, labā, interesēs tiek nodibinātas darījuma attiecības vai tiek veikts gadījuma rakstura darījums, un tā ir vismaz attiecībā uz juridiskajām personām — fiziskā persona, kurai tiešas vai netiešas līdzdalības veidā pieder vairāk nekā 25 procenti no juridiskās personas kapitāla daļām vai balsstiesīgajām akcijām vai kura to tiešā vai netiešā veidā kontrolē. 25 procentu kritērijs pēc analoģijas, būtiskas līdzdalības apmēra noskaidrošanai var tik piemērots arī attiecībā uz citām juridiskajām personām, ne tikai kapitālsabiedrībām.

Minētajā normā noteiktas patieso labuma guvēju pazīmes, t.i., tā vienmēr ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidota vai darbojas konkrētā juridiskā persona, vai kura tiešā vai netiešā veidā īsteno kontroli pār juridisko personu. Norādāms, ka tiešas līdzdalības vai kontroles gadījumā patiesais labuma guvējs juridisko personu kontrolē tieši, savukārt netiešas līdzdalības vai kontroles gadījumā kontrole tiek īstenota ar citas personas – fiziskas vai juridiskas starpniecību.

Finanšu darījumu darba grupas (The Financial Action Task Force; turpmāk – FATF) 2023. gada martā izdotajās vadlīnijās “Juridisko personu patiesie labuma guvēji” patiesais labuma guvējs tiek skaidrots kā fiziskā persona, kurai “galarezultātā” pieder vai tā kontrolē “klientu”, un/vai fiziskā persona, kuras labā tiek veikts darījums. Definīcija ietver arī tās personas, kuras īsteno galīgo kontroli pār juridisko personu. “Galarezultātā pieder vai kontrolē” un “īsteno galīgo kontroli” attiecas uz situācijām, kurās īpašumtiesības/kontrole tiek īstenota caur īpašumtiesībām vai citiem kontroles līdzekļiem, kas nav tiešā kontrole. Patiesā labuma guvēja definīcijas būtiska iezīme ir tā, ka tā pārsniedz formālās īpašumtiesības un likumisko kontroli. FATF uzsvars ir uz fizisko personu, kurai patiesībā pieder juridiskā persona un kura izmanto tās augstākās vadības pilnvaras vai aktīvus, kā arī uz fizisko personu, kura faktiski īsteno kontroli, neatkarīgi no oficiālā amata.

Netiešo kontroli var īstenot ar dažādiem līdzekļiem, piemēram, savstarpēji noslēgtu līgumu, dominējošas ietekmes izmantošanu (piemēram, kāda biedrības biedra vai valdes locekļa dominējošo ietekmi biedrībā), biedrības finansēšanu, radnieciskām saitēm, citu līgumsaistību izmantošanu, kas nodrošina būtisku faktisku ietekmi. Tāpat biedrības biedri var savstarpēji sadarboties, lai palielinātu netiešo kontroli caur citu personu, tostarp, slēdzot oficiālus vai neoficiālus līgumus, kuri koordinē balsstiesību izmantošanu vai lēmumu pieņemšanu, izmantojot savas pilnvaras iecelt biedrībā augstāko vadību, tādējādi iegūstot izšķirošu ietekmi pār biedrības pārvaldību.

Likums nesatur īpašu regulējumu attiecībā uz norādītajiem pienākumiem atkarībā no juridiskās personas darbības būtības, veida vai mērķiem. Kā arī norādāms, ka juridiskā persona ir juridiska fikcija, aiz kuras katrā gadījumā atrodas fiziskas personas, kuras to organizē, vada vai kontrolē, līdz ar to nav iespējama situācija, kurā patiesā labuma guvēja nav – var tikai nebūt iespējams to noskaidrot atbilstoši Likumā noteiktajai definīcijai. Līdz ar to nevar būt situācija un Likums arī neparedz reģistrēt Uzņēmumu reģistra vestajos reģistros informāciju par to, ka kādai juridiskajai personai patiesā labuma guvēja nav.

Gadījumā, ja biedrības biedri īsteno savas tiesības tikai kā biedrības biedri atbilstoši Biedrību un nodibinājumu likumā noteiktajām tiesībām un pienākumiem, šāds biedrs nav uzskatāms par patieso labuma guvēju. Gadījums, kurā biedrības biedri neīsteno savas tiesības tikai kā biedrības biedri, var būt, piemēram, situācijā, kad biedrības biedri darbojas cita mērķa sasniegšanai, nevis biedrības statūtos noteiktā mērķa īstenošanai. Jāņem vērā, ka biedrības mērķis tiek noteikts biedrības statūtos, tas ir ierobežots ar atbilstību Satversmei, likumiem un Latvijai saistošajiem starptautiskajiem līgumiem un var būt vērsts kā uz sabiedrisko labumu (public benefit), tā biedru interesēm. Norādāms, ka, lai biedrības mērķis būtu vērsts uz sabiedrības kopējo labumu, biedrībai nav obligāti jābūt reģistrētai kā sabiedriskā labuma organizācijai.

Gadījumos, kuros biedrības biedri darbojas savu atsevišķo mērķu sasniegšanai, jāvērtē arī biedru skaits. Ievērojot minēto, biedrību gadījumā, ja biedri īsteno savas tiesības tikai kā attiecīgās juridiskās personas biedri un biedrības mērķis ir vērsts uz sabiedrisko labumu, vai arī biedrības mērķis ir vērsts uz biedru interesēm, bet biedru skaits ir liels, – patieso labuma guvēju noskaidrot nebūs iespējams, ja vien attiecīgo juridisko personu faktiski, atbilstoši patiesā labuma guvēja definīcijai, nekontrolē konkrētas fiziskas personas.

Piemērs Nr.1: Ja biedrības mērķi aptver plašu personu loku, patieso labuma guvēju konkrētajā gadījumā noskaidrot nebūs iespējams, ja vien biedrību faktiski, atbilstoši patiesā labuma guvēja definīcijai, nekontrolē konkrētas fiziskas personas. Šajā gadījumā biedrības biedru skaitam nav nozīmes;

Piemērs Nr.2: Ja biedrības mērķi ir vērsti uz tās biedru interesēm, bet biedru skaits ir liels – patieso labuma guvēju konkrētajā gadījumā noskaidrot nebūs iespējams, ja vien biedrību faktiski, atbilstoši patiesā labuma guvēja definīcijai, nekontrolē konkrētas fiziskās personas;

Piemērs Nr.3: Ja biedrības mērķi ir vērsti uz tās biedru interesēm un biedru skaits ir neliels (līdz 4 biedriem) – kā biedrības patiesie labuma guvēji piesakāmi biedri, ja vien biedrību faktiski, atbilstoši patiesā labuma guvēja definīcijai, nekontrolē citas konkrētas fiziskās personas.

Sekojoši, noskaidrojot biedrību patiesos labuma guvējus, būtiska nozīme ir biedrības mērķim – vai biedrības darbības ir vērstas uz sabiedrības kopējo labumu vai savu biedru interesēm, kā arī aktīvajam biedru skaitam biedrībā.

Pēc analoģijas, ņemot vērā attiecīgo juridisko personu normatīvajā regulējumā noteiktās politisko partiju un arodbiedrību definīcijas, kā arī izvirzītās prasības mērķiem un biedru skaitam, līdzīga situācija attiecināma arī uz šīm juridiskajām personām. Ievērojot minēto, biedrību, arodbiedrību un politisko partiju gadījumā, ja to biedri īsteno savas tiesības tikai kā minēto juridisko personu biedri, patiesos labuma guvējus noskaidrot nebūs iespējams, ja vien attiecīgo juridisko personu faktiski, atbilstoši patiesā labuma guvēja definīcijai, nekontrolē konkrētas fiziskas personas, piemēram, izpildinstitūcijas locekļi.

Piemēram, situācijās, kurās biedrības biedri vairs aktīvi nerealizē savas biedru tiesības un pēc būtības biedrību vada tikai izpildinstitūcijas locekļi, visi lēmumi tiek pieņemti un visi darījumi tiek veikti kādas vienas (vai vairāku) konkrētu personu interesēs un labā, nevis, ņemot vērā biedrības mērķi un tajā apvienojušos biedru intereses. Šīs personas var būt gan biedrības biedri vai biedrības izpildinstitūciju locekļi (tiešā kontrole), gan arī tādas personas, kuras nav ne biedrības dibinātāji, ne biedri, ne izpildinstitūciju locekļi (netiešā kontrole). Tāpat kontrole var tikt prezumēta, pat ja tā netiek faktiski veikta, bet, piemēram, viena persona izmanto un gūst labumu no biedrības finanšu aktīviem.

Ievērojot minēto, katrā juridiskajā personā situācija ir vērtējama individuāli, proti, vai atbilstoši faktiskajai situācijai pastāv fiziskā persona, kura kontrolē attiecīgo juridisko personu. Vairumā biedrību, arodbiedrību un politisko partiju patiesos labuma guvējus gan nebūs iespējams noskaidrot.

Ja biedrība, arodbiedrība, politiskā partija ir izmantojusi visus iespējamos noskaidrošanas līdzekļus un secinājusi, ka nav iespējams noskaidrot nevienu fizisko personu — patieso labuma guvēju atbilstoši definīcijai, kā arī ir izslēgtas šaubas, ka biedrībai, arodbiedrībai, politiskajai partijai ir patiesais labuma guvējs, tas jāapliecina pieteikumā, obligāti norādot pamatojumu.

Vienlaikus jāņem vērā, ka gadījumos, kuros juridiskas personas patieso labuma guvēju noskaidrot nav iespējams, saskaņā ar Likuma 18. panta septīto daļu Likuma 3. pantā noteiktie subjekti (piemēram, kredītiestādes, ārpakalpojuma grāmatveži, zvērināti notāri u.c.) par juridiskās personas patieso labuma guvēju var uzskatīt personu, kura šajā juridiskajā personā ieņem augstākās pārvaldības institūcijā amatu. Attiecīgi, gadījumos, kuros Uzņēmumu reģistrā būs reģistrēta informācija, ka juridiskās personas patieso labuma guvēju noskaidrot nav iespējams, juridiskajai personai, aizpildot klientu izpētes anketas (piemēram, kredītiestādē), kā patiesais labuma guvējs būs jānorāda viens, vairāki vai visi valdes locekļi, ņemot vērā attiecīgā Likuma subjekta vērtējumu par būtiskajiem apstākļiem.

Patieso labuma guvēju noskaidrošana

Tāpat kā citās juridiskajās personās, arī biedrībās, arodbiedrībās, politiskajās partijās, atbilstoši Likuma 18.1 pantā noteiktajai kārtībai fiziskajai personai, ja tai ir pamats uzskatīt, ka tā ir kļuvusi par biedrības, arodbiedrības, politiskās partijas patieso labuma guvēju, ir pienākums paziņot par šo faktu attiecīgajai juridiskajai personai. Biedrības, arodbiedrības, politiskās partijas vadībai ir pienākums, pastāvot saprātīgam pamatam noskaidrot vai tai ir patiesais labuma guvējs, kā arī vai saņemtā (noskaidrotā) informācija par patieso labuma guvēju ir patiesa.

Termiņi

Saskaņā ar Likuma 18.1 panta ceturto daļu un 18.2 panta pirmo daļu juridiskajai personai nekavējoties, bet ne vēlāk kā 14 dienu laikā no attiecīgās informācijas uzzināšanas dienas jāiesniedz Uzņēmumu reģistram pieteikums informācijas par patieso labuma guvēju reģistrācijai.

Norādāms, ka atbilstoši Likuma 18.2 panta otrās daļas pirmajam teikumam, sniedzot Uzņēmumu reģistram pieteikumu par biedrības, arodbiedrības, politiskās partijas reģistrāciju (dibināšanu), pieteikumā norāda informāciju par tās patieso labuma guvēju atbilstoši 18.2 panta prasībām.

Ievērojot minēto:

- jaunas biedrības, arodbiedrības, politiskās partijas reģistrācijas gadījumā, pieteikumā reģistrācijai obligāti jānorāda arī informācija par patieso labuma guvēju;

- iesniedzot pieteikumu par biedrības, arodbiedrības, politiskās partijas izmaiņām valdes sastāvā, pieteikumā obligāti iekļaujama informācija par patiesajiem labuma guvējiem;

- biedrībai, arodbiedrībai, politiskajai partijai nekavējoties, bet ne vēlāk kā 14 dienu laikā no informācijas par patiesajiem labuma guvējiem vai izmaiņu attiecīgajā informācijā uzzināšanas dienas, jāiesniedz Uzņēmumu reģistrā pieteikums par informācijas par patieso labuma guvēju reģistrāciju vai attiecīgo izmaiņu reģistrāciju.

Iesniedzamās ziņas

Ziņas, kas par patieso labuma guvēju glabājamas juridiskajā personā noteiktas Likuma 18.1 panta ceturtajā daļā. Atbilstoši Likuma 18.2 panta pirmajai daļai šī pati informācija iesniedzama arī Uzņēmumu reģistrā.

Pēc Uzņēmumu reģistra pieprasījuma, lai tas varētu pārliecināties par iesniegtās informācijas ticamību, biedrība, arodbiedrība, politiskā partija iesniedz:

- īstenotās kontroles dokumentāro pamatojumu;

- dokumentu, kas apstiprina patieso labuma guvēju identificējošās informācijas atbilstību:

- notariāli apliecinātu personu apliecinošā dokumenta kopiju;

- ārvalsts iedzīvotāju reģistra izziņu;

- citus minētajiem dokumentiem pielīdzināmus dokumentus;

- dokumentu, kas pamato apliecinājumu, ka patieso labuma guvēju noskaidrot nav iespējams.

Norādāms, ka saskaņā ar Likuma 18.1 panta ceturtajā daļā noteikto informācija par patiesajiem labuma guvējiem (tai skaitā īstenotās kontroles dokumentārais pamatojums) obligāti jāglabā arī pašai juridiskajai personai.

Par biedrības, arodbiedrības, politiskās partijas patiesajiem labuma guvējiem Uzņēmumu reģistra vestajos reģistros reģistrējamas sekojošas ziņas:

- vārds;

- uzvārds;

- personas kods (ja tāda nav - dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi);

- valstspiederība;

- pastāvīgās dzīvesvietas valsts;

- veids, kā tiek īstenota kontrole pār juridisko personu:

6.1. caur statusu juridiskajā personā:

6.1.1. kā biedrs;

6.1.2. kā izpildinstitūcijas vai pārvaldes institūcijas pārstāvis;

6.2. kā atsevišķa persona, kas kontrolē (ja patiesais labuma guvējs netiešā veidā kontrolē dibinātāju, izpildinstitūcijas vai pārvaldes institūcijas pārstāvjus):

6.2.1. uz pilnvarojuma līguma pamata;

6.2.2. uz īpašumtiesību pamata;

6.2.3. uz darījuma attiecību pamata;

6.3. cits (brīvs teksta lauks ar iespēju ierakstīt nedefinētu veidu);

7. informācija par personu ar kuras starpniecību tiek īstenota kontrole (norāda, ja tiek norādīts kāds no 6.1. vai 6.2. apakšpunktā minētajiem veidiem kādā tiek īstenota kontrole):

7.1. fiziskai personai vārds, uzvārds, personas kods (ja personai nav personas koda, — dzimšanas datums, mēnesis un gads);

7.2. juridiskajai personai (var būt arī ārvalsts juridiska persona) — nosaukums, reģistrācijas numurs un juridiskā adrese).

Saskaņā ar Likuma 18.2 panta otrās daļas otro teikumu - ja biedrība, arodbiedrība, politiskā partija ir izmantojusi visus iespējamos noskaidrošanas līdzekļus un secinājusi, ka nav iespējams noskaidrot nevienu fizisko personu — patieso labuma guvēju, kā arī ir izslēgtas šaubas, ka tai ir patiesais labuma guvējs, tas jāapliecina pieteikumā, obligāti norādot pamatojumu. Šādā gadījumā attiecīgajā reģistrā tiks reģistrēts, ka patieso labuma guvēju noskaidrot nav iespējams.

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (turpmāk – Likuma) 1. panta pirmās daļas 5. punktā patiesā labuma guvēja definīcija tika noteikta saskaņā ar Eiropas Parlamenta un Padomes Direktīvas (ES) 2015/849 (2015. gada 20. maijs) par to, lai nepieļautu finanšu sistēmas izmantošanu nelikumīgi iegūtu līdzekļu legalizēšanai vai teroristu finansēšanai, un ar ko groza Eiropas Parlamenta un Padomes Regulu (ES) Nr. 648/2012 un atceļ Eiropas Parlamenta un Padomes Direktīvu 2005/60/EK un Komisijas Direktīvu 2006/70/EK (turpmāk – AMLD IV) 3. panta 6. punktu. Proti, minētā punkta a) apakšpunktā uzskaitīti kritēriji, kas jāņem vērā, identificējot patieso labuma guvēju korporatīvajās vienībās – juridiskajās personās, kuru īpašumtiesību struktūrā var piemērot matemātisku aprēķinu, lai konstatētu kontroles aspektu, kas izriet no līdzdalības sliekšņa.

Savukārt b) un c) apakšpunktos noteikti patiesā labuma guvēja identificējošie kritēriji trastos un citās juridiskās vienībās tādās kā fondi, un juridiskajos veidojumos, kas ir līdzīgi trastiem. Proti, šajos tiesību subjektos (vienībās) struktūrai matemātisks aprēķins nav aktuāls, un par “faktisko īpašnieku” AMLD IV izpratnē uzskatāma fiziskā(-ās) persona(-as), kura(-as) ieņem amatu(- us), kas ir līdzvērtīgs(-i) vai līdzīgs(- i) b) punktā minētajiem t.i., dibinātājs, pilnvarotais (-ie), pārraudzītājs (ja tāds ir), labuma guvēji vai to grupa, vai jebkura cita fiziskā persona, kas faktiski īsteno kontroli pār citām juridiskajām vienībām tādām kā fondi, un juridiskajiem veidojumiem, kas ir līdzīgi trastiem, izmantojot tiešas vai netiešas īpašumtiesības vai citus līdzekļus.

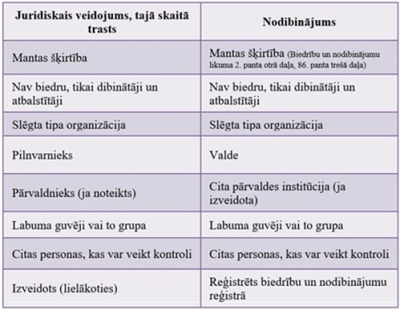

Latvijas Republikas tiesību sistēma neatzīst trastus vai tiem pielīdzināmus juridiskos veidojumus, līdz ar to juridiski Latvijas Republikā nav reģistrēts neviens trasts. Tomēr, Latvijas Republikā tiek atzīti un reģistrēti nodibinājumi, tajā skaitā fondi, kuru raksturīgās pazīmes to uzbūvē un darbības principos ir līdzvērtīgas juridisko veidojumu, tajā skaitā trastu, pazīmēm.

Viens no būtiskākajiem juridiskā veidojuma pamatprincipiem ir mantas šķirtība jeb aktīvi, kas veido atsevišķu mantas kopību. Līdzīgs noteikums ir iekļauts arī Biedrību un nodibinājumu likuma 2. panta otrajā daļā, proti, nodibinājums, arī fonds, ir mantas kopums, kurš nodalīts dibinātāja noteiktā mērķa sasniegšanai, kam nav peļņas gūšanas rakstura. Savukārt minētā likuma 86. panta trešajā daļā noteikts, ka personas, kuras piešķīrušas mantu nodibinājumam pēc tā ierakstīšanas reģistrā, nav uzskatāmas par dibinātājiem. Biedrību un nodibinājumu likums nenosaka, ka dibinātājiem ir pienākums iemaksāt nodibinājuma pamatkapitālā kādu naudas summu vai ieguldīt citu mantisku vērtību. Līdz ar to termins „mantas kopums” saprotams kā forma, kurā nodibinājuma darbības laikā tiek iemaksāti finanšu līdzekļi no dažādiem avotiem. Arī juridiskā veidojuma, tajā skaitā trasta, struktūrā ir noteikta īpašnieku šķirtība. Līdzīgi kā juridiskais veidojums, tajā skaitā trasts, arī nodibinājums ir slēgta organizācija, kurā nevar iestāties, tai nav biedru – ir tikai dibinātāji un atbalstītāji, tai ir nodalīta manta un viena vai vairākas pārvaldes institūcijas (sarežģīta pārvaldes struktūra) (Biedrību un nodibinājumu likuma 93. pants), kā arī saskaņā ar minētā likuma 91. pantu nodibinājumam var noteikt labuma saņēmēju loku. Kaut arī lielākoties juridiskie veidojumi tiek izveidoti (tie nav reģistrējami publiskos reģistros, lai tos uzskatītu par izveidotiem) nevis reģistrēti, reģistrācijas fakts neietekmē juridiskā veidojuma esamību un tā darbību.

Vienlaikus norādāms, ka saskaņā ar Līguma par Eiropas Savienības darbību 288. panta trešo daļu direktīvas tām dalībvalstīm, kurām tās adresētas, uzliek saistības attiecībā uz sasniedzamo rezultātu, bet ļauj šo valstu iestādēm noteikt to īstenošanas formas un metodes. Līdz ar to pārņemot direktīvu normas nacionālajā tiesību sistēmā, dalībvalstis var brīvi, atbilstoši savas nacionālās tiesību sistēmas prasībām, izvēlēties pārņemšanas formu un metodes, vienlaikus nodrošinot, lai direktīvas pārņemšanas rezultātā tiktu sasniegts direktīvas mērķis. Ievērojot minēto, kā arī ņemot vērā nodibinājuma, arī fonda un juridiskā veidojuma definīciju un darbības pamatprincipus, secināms, ka nodibinājums, arī fonds, lai arī ir juridiskā persona atbilstoši nacionālajam regulējumam, Likuma regulējuma ietvaros vērtējams atbilstoši tā struktūrai, pazīmēm un būtībai kā juridiskais veidojums, līdz ar to arī tā patiesie labuma guvēji būtu identificējami atbilstoši AMLD IV noteiktajam. Fakts, ka nacionālajā normatīvajā regulējumā šobrīd nav atsevišķi izdalīti nodibinājumi, arī fondi, kuriem, lai arī ir juridiskās personas statuss, bet kuru faktiskā struktūra atbilst juridiskā veidojuma uzbūves principiem, nav tiesisks pamats, lai to patieso labuma guvēju identifikācijai piemērotu juridisko personu definīciju, kas pēc būtības neatbilst nodibinājuma būtībai.

Patiesā labuma guvēja definīcijas mērķis gan saskaņā ar nacionālo regulējumu, gan Eiropas Savienības normatīvajiem aktiem, kā arī Finanšu darījumu darba grupas (The Financial Action Task Force; turpmāk – FATF) starptautiskajiem standartiem, ir atklāt tās fiziskās personas, kas galarezultātā faktiski kontrolē juridisko personu vai juridisko veidojumu. Tādēļ patiesā labuma guvēja definīcija piemērojama ne tikai pēc tiesību subjekta tiesiskā statusa, bet arī pēc tā uzbūves principa un būtības.

Vienlaikus, piemērojot likumā noteikto juridisko veidojumu patiesā labuma guvēja definīciju nodibinājumu, tai skaitā fondu, patiesā labuma guvēju identificēšanā, netiek mainīts šo subjektu tiesiskais statuss Latvijā – minētās vienības attiecībās ar trešajām personām ir un paliek juridiskās personas, ar visām no tā izrietošajām tiesībām un pienākumiem.

Patieso labuma guvēju noskaidrošana

Tāpat kā citās juridiskajās personas – nodibinājumos, arī fondos, atbilstoši Likuma 18.1 pantā noteiktajai kārtībai fiziskajai personai, ja tai ir pamats uzskatīt, ka tā ir kļuvusi par nodibinājuma, arī fonda, patieso labuma guvēju, ir pienākums paziņot par šo faktu nodibinājuma, arī fonda, izpildinstitūcijai. Nodibinājuma, arī fonda vadībai ir pienākums, pastāvot saprātīgam pamatam noskaidrot, vai tai ir patiesais labuma guvējs, kā arī vai saņemtā (noskaidrotā) informācija par patieso labuma guvēju ir patiesa, piemērojot Likuma 1 panta 5. punkta b) apakšpunktā minēto definīciju, t.i., patiesais labuma guvējs attiecībā uz juridiskajiem veidojumiem ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidots vai darbojas juridisks veidojums vai kura tiešā vai netiešā veidā īsteno kontroli pār to, tostarp, kura ir šāda veidojuma dibinātājs, pilnvarnieks (pārvaldnieks), pārraudzītājs (ja tāds ir), labuma guvējs vai, ja vēl nav noteiktas fiziskās personas, kuras ir labuma guvēji, personu grupa, kuras interesēs ir izveidots vai darbojas juridiskais veidojums, kā arī cita fiziskā persona, kura tiešā vai netiešā veidā kontrolē juridisko veidojumu.

Termiņi

Saskaņā ar Likuma 18.1 panta ceturto daļu un 18.2 panta pirmo daļu juridiskajai personai nekavējoties, bet ne vēlāk kā 14 dienu laikā no attiecīgās informācijas uzzināšanas dienas jāiesniedz Uzņēmumu reģistram pieteikums informācijas par patieso labuma guvēju reģistrācijai.

Norādāms, ka atbilstoši Likuma 18.2 panta otrās daļas pirmajam teikumam, sniedzot Uzņēmumu reģistram pieteikumu par nodibinājuma, arī fonda, reģistrāciju (dibināšanu) vai izmaiņām vadības institūcijā, pieteikumā obligāti jānorāda informāciju par nodibinājuma, arī fonda patiesais labuma guvējs atbilstoši Likuma 18.2 panta prasībām.

Ievērojot minēto:

- jauna nodibinājuma, arī fonda, reģistrācijas gadījumā, pieteikumā reģistrācijai obligāti jānorāda arī informācija par patieso labuma guvēju;

- iesniedzot pieteikumu par izmaiņām nodibinājuma, arī fonda, valdes sastāvā, pieteikumā obligāti iekļaujama informācija par patiesajiem labuma guvējiem vai jāapliecina, ka reģistrētā informācija nav mainījusies;

- nodibinājumam, arī fondam, nekavējoties, bet ne vēlāk kā 14 dienu laikā no informācijas par patieso labuma guvēju vai izmaiņu attiecīgajā informācijā uzzināšanas dienas, jāiesniedz Uzņēmumu reģistrā pieteikums par informācijas par patieso labuma guvēju reģistrāciju vai attiecīgo izmaiņu reģistrāciju.

Iesniedzamās ziņas

Ziņas, kas par patieso labuma guvēju glabājamas nodibinājumā, arī fondā, noteiktas Likuma 18.1 panta ceturtajā daļā. Atbilstoši Likuma 18.2 panta pirmajai daļai šī pati informācija iesniedzama arī Uzņēmumu reģistrā.

Pēc Uzņēmumu reģistra pieprasījuma, lai tas varētu pārliecināties par iesniegtās informācijas ticamību, nodibinājums, arī fonds, iesniedz:

- īstenotās kontroles dokumentāro pamatojumu;

- dokumentu, kas apstiprina patieso labuma guvēju identificējošās informācijas atbilstību:

- notariāli apliecinātu personu apliecinošā dokumenta kopiju;

- ārvalsts iedzīvotāju reģistra izziņu;

- citus minētajiem dokumentiem pielīdzināmus dokumentus.

Norādāms, ka saskaņā ar Likuma 18.1 panta ceturtajā daļā noteikto informācija par patiesajiem labuma guvējiem (tai skaitā īstenotās kontroles dokumentārais pamatojums) obligāti jāglabā arī pašai juridiskajai personai.

Par nodibinājuma, arī fonda, patieso labuma guvēju (tai skaitā dibinātāja, valdes locekļa(-u), citu pārraudzības institūciju (ja tāda izveidota) locekļa (-u), labuma guvēja un citu fizisko personu, kuras īsteno kontroli pār nodibinājumu, arī fondu) jānorāda:

- vārds;

- uzvārds;

- personas kods (ja tāda nav - dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi);

- valstspiederība;

- pastāvīgās dzīvesvietas valsts;

- veids, kā tiek īstenota kontrole pār juridisko personu:

- caur statusu juridiskajā personā:

- kā nodibinājuma dibinātājs;

- kā izpildinstitūcijas vai pārvaldes institūcijas pārstāvis;

- kā nodibinājuma dibinātāja – juridiskas personas izpildinstitūcijas vai pārvaldes institūcijas pārstāvis;

- kā atsevišķa persona, kas kontrolē (ja patiesais labuma guvējs netiešā veidā kontrolē dibinātāju, izpildinstitūcijas vai pārvaldes institūcijas pārstāvjus, vai citu pārvaldības institūciju (ja tāda ir izveidota) pārstāvjus):

- uz pilnvarojuma līguma pamata;

- uz īpašumtiesību pamata;

- uz darījuma attiecību pamata;

- uz tiesas nolēmuma pamata;

- caur juridisko veidojumu kā dibinātājs;

- caur juridisko veidojumu kā pilnvarnieks (pārvaldnieks);

- caur juridisko veidojumu kā pārraudzītājs (ja tāds ir);

- caur juridisko veidojumu kā labuma guvējs vai to kategorija;

- cits (brīvs teksta lauks ar iespēju ierakstīt nedefinētu veidu):

- caur statusu juridiskajā personā:

- informācija par personu ar kuras starpniecību tiek īstenota kontrole (norāda, ja tiek norādīts kāds no 6.1. vai 6.2. apakšpunktā minētajiem veidiem kādā tiek īstenota kontrole nodibinājumā, arī fondā):

- fiziskai personai vārds, uzvārds, personas kods (ja personai nav personas koda, — dzimšanas datums, mēnesis un gads);

- juridiskajai personai (var būt arī ārvalsts juridiska persona) — nosaukums, reģistrācijas numurs un juridiskā adrese).

Saskaņā ar Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (turpmāk – Likums) 1. panta 5. punkta a) apakšpunktu patiesais labuma guvējs ir fiziskā persona, kura ir juridiskās personas īpašnieks vai kura kontrolē juridisko personu (reliģisko organizāciju gadījumā – reliģisko organizāciju un tās iestādi, ja tai saskaņā Reliģisko organizāciju likumā noteikto ir noteikts juridiskās personas statuss), vai kuras vārdā, labā, interesēs tiek nodibinātas darījuma attiecības vai tiek veikts gadījuma rakstura darījums, un tā ir vismaz attiecībā uz juridiskajām personām — fiziskā persona, kurai tiešas vai netiešas līdzdalības veidā pieder vairāk nekā 25 procenti no juridiskās personas kapitāla daļām vai balsstiesīgajām akcijām vai kura to tiešā vai netiešā veidā kontrolē. 25 procentu kritērijs pēc analoģijas būtiskas līdzdalības apmēra noskaidrošanai var tik piemērots arī attiecībā uz citām juridiskajām personām, ne tikai kapitālsabiedrībām.

Minētajā normā noteiktas patieso labuma guvēju pazīmes, t.i., patiesais labuma guvējs vienmēr ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidota vai darbojas konkrētā juridiskā persona, vai kura tiešā vai netiešā veidā īsteno kontroli pār juridisko personu. Norādāms, ka tiešas līdzdalības vai kontroles gadījumā patiesais labuma guvējs juridisko personu kontrolē tieši, savukārt netiešas līdzdalības vai kontroles gadījumā kontrole tiek īstenota ar citas personas – fiziskas vai juridiskas starpniecību.

Finanšu darījumu darba grupas (The Financial Action Task Force; turpmāk – FATF) 2023. gada martā izdotajās vadlīnijās “Juridisko personu patiesie labuma guvēji” patiesais labuma guvējs tiek skaidrots kā fiziskā persona, kurai “galarezultātā” pieder vai tā kontrolē “klientu”, un/vai fiziskā persona, kuras labā tiek veikts darījums. Definīcija ietver arī tās personas, kuras īsteno galīgo kontroli pār juridisko personu. “Galarezultātā pieder vai kontrolē” un “īsteno galīgo kontroli” attiecas uz situācijām, kurās īpašumtiesības/kontrole tiek īstenota caur īpašumtiesībām vai citiem kontroles līdzekļiem, kas nav tiešā kontrole. Patiesā labuma guvēja definīcijas būtiska iezīme ir tā, ka tā pārsniedz formālās īpašumtiesības un likumisko kontroli. FATF uzsvars ir uz fizisko personu, kurai patiesībā pieder juridiskā persona un kura izmanto tās augstākās vadības pilnvaras vai aktīvus, kā arī uz fizisko personu, kura faktiski īsteno kontroli, neatkarīgi no oficiālā amata.

Likums nesatur īpašu regulējumu attiecībā uz norādītajiem pienākumiem atkarībā no juridiskās personas darbības būtības, veida vai mērķiem.

Reliģisko organizāciju darbības būtība ir apvienoties vienas reliģiskās organizācijas vai konfesijas ietvaros, lai noteiktā apdzīvotā teritorijā veiktu reliģisko darbību. Reliģiskā darbība ir nodošanās reliģijai vai ticībai, piekopjot kultu, izpildot reliģiskas vai rituālas ceremonijas un sludinot mācību. Reliģiskās darbības veikšana neparedz iespēju kādai draudzes amatpersonai būt par organizācijas īpašnieku. Līdz ar to, ņemot vērā reliģisko organizāciju būtību un darbības mērķi, parasti reliģiskajai organizācijai patieso labuma guvēju noskaidrot nebūs iespējams, jo faktiski nepastāv fiziskā persona, kurai piederētu reliģiskā organizācija, un nav iespējams noteikt fizisko personu vai personas, kuras to kontrolē, vai kuras vārdā, labā, interesēs tiek nodibinātas darījuma attiecības vai tiek veikts gadījuma rakstura darījums kā tas noteikts Likumā ietvertajā patiesā labuma guvēja definīcijā.

Vienlaikus minētais neizslēdz iespējamību, ka arī attiecībā uz reliģiskajām organizācijām iespējami gadījumi, kad reliģiskajā organizācijā ir saņemta vai iegūta informācija par tās patieso labuma guvēju. Līdz ar to šādā gadījumā reliģiskajām organizācijām ir pienākums paziņot Uzņēmumu reģistram informāciju par to patieso labuma guvēju, Likumā noteiktajā termiņā un kārtībā, iesniedzot Likumā noteiktās ziņas.

Norādāms, ka juridiskā persona ir juridiska fikcija, aiz kuras katrā gadījumā atrodas fiziskas personas, kuras to organizē, vada vai kontrolē, līdz ar to nav iespējama situācija, kurā patiesais labuma guvējs nepastāv – var tikai nebūt iespējams to noskaidrot atbilstoši Likumā noteiktajai definīcijai. Līdz ar to Likums neparedz reģistrēt Uzņēmumu reģistra vestajos reģistros informāciju par to, ka kādai juridiskajai personai patiesā labuma guvēja nav.

Gadījumos, kuros reliģiskā organizācija vai tās iestāde ir izmantojusi visus iespējamos noskaidrošanas līdzekļus un secinājusi, ka nav iespējams noskaidrot nevienu fizisko personu — patieso labuma guvēju atbilstoši definīcijai, kā arī ir izslēgtas šaubas, ka reliģiskajai organizācijai vai tās iestādei ir patiesais labuma guvējs, tas jāapliecina pieteikumā, obligāti norādot pamatojumu.

Vienlaikus jāņem vērā, ka gadījumos, kuros juridiskas personas patieso labuma guvēju noskaidrot nav iespējams, saskaņā ar Likuma 18. panta septīto daļu Likuma 3. pantā noteiktie subjekti (piemēram, kredītiestādes, ārpakalpojuma grāmatveži, zvērināti notāri u.c.) par juridiskās personas patieso labuma guvēju var uzskatīt personu, kura šajā juridiskajā personā ieņem augstākās pārvaldības institūcijā amatu. Attiecīgi, gadījumos, kuros Uzņēmumu reģistrā būs reģistrēta informācija, ka juridiskās personas patieso labuma guvēju noskaidrot nav iespējams, reliģiskajai organizācijai vai tās iestādei (ja tai saskaņā Reliģisko organizāciju likumā noteikto ir noteikts juridiskās personas statuss), aizpildot klientu izpētes anketas (piemēram, kredītiestādē), kā patiesais labuma guvējs būs jānorāda viens, vairāki vai visi vadības locekļi (amatpersonas), ņemot vērā attiecīgā Likuma subjekta vērtējumu par būtiskajiem apstākļiem.

Patieso labuma guvēju noskaidrošana

Tāpat kā citās juridiskajās personās, arī reliģiskajās organizācijās un to iestādēs atbilstoši Likuma 18.1 pantā noteiktajai kārtībai fiziskajai personai, ja tai ir pamats uzskatīt, ka tā ir kļuvusi par reliģiskās organizācijas vai tās iestādes patieso labuma guvēju, ir pienākums paziņot par šo faktu reliģiskajai organizācijai vai tās iestādei. Reliģiskās organizācijas vai tās iestādes vadībai ir pienākums, pastāvot saprātīgam pamatam, noskaidrot, vai tai ir patiesais labuma guvējs, kā arī, vai saņemtā (noskaidrotā) informācija par patieso labuma guvēju ir patiesa.

Termiņi

Saskaņā ar Likuma 18.1 panta ceturto daļu un 18.2 panta pirmo daļu juridiskajai personai nekavējoties, bet ne vēlāk kā 14 dienu laikā no attiecīgās informācijas uzzināšanas dienas jāiesniedz Uzņēmumu reģistram pieteikums informācijas par patieso labuma guvēju reģistrācijai.

Vienlaikus atbilstoši Likuma 18.2 panta otrās daļas pirmajam teikumam, sniedzot Uzņēmumu reģistram pieteikumu par reliģiskās organizācijas vai tās iestādes reģistrāciju (dibināšanu), vai izmaiņām vadības institūcijas vai amatpersonu sastāvā, pieteikumā norāda informāciju par tās patieso labuma guvēju atbilstoši 18.2 panta prasībām.

Ievērojot minēto:

- jaunas reliģiskās organizācijas vai tās iestādes reģistrācijas gadījumā, pieteikumā reģistrācijai obligāti jānorāda arī informācija par patiesajiem labuma guvējiem;

- reliģiskajai organizācijai vai tās iestādei, piesakot izmaiņas vadības institūcijas vai amatpersonu sastāvā, pieteikumā obligāti jānorāda arī informācija par patieso labuma guvēju vai jāapliecina, ka reģistrētā informācija nav mainījusies;

- reliģiskajai organizācijai vai tās iestādei nekavējoties, bet ne vēlāk kā 14 dienu laikā no informācijas par patieso labuma guvēju vai izmaiņu attiecīgajā informācijā uzzināšanas dienas, jāiesniedz Uzņēmumu reģistrā pieteikums par informācijas par patieso labuma guvēju reģistrāciju vai attiecīgo izmaiņu reģistrāciju.

Iesniedzamās ziņas

Ziņas, kas par patieso labuma guvēju glabājamas juridiskajā personā, noteiktas Likuma 18.1 panta ceturtajā daļā. Atbilstoši Likuma 18.2 panta pirmajai daļai šī pati informācija iesniedzama arī Uzņēmumu reģistrā.

Pēc Uzņēmumu reģistra pieprasījuma, lai tas varētu pārliecināties par iesniegtās informācijas ticamību, reliģiskā organizācija vai tās iestāde iesniedz:

- īstenotās kontroles dokumentāro pamatojumu;

- dokumentu, kas apstiprina patieso labuma guvēju identificējošās informācijas atbilstību:

- notariāli apliecinātu personu apliecinošā dokumenta kopiju;

- ārvalsts iedzīvotāju reģistra izziņu;

- citus minētajiem dokumentiem pielīdzināmus dokumentus;

- dokumentu, kas pamato apliecinājumu, ka patieso labuma guvēju noskaidrot nav iespējams.

Norādāms, ka saskaņā ar Likuma 18.1 panta ceturtajā daļā noteikto informācija par patieso labuma guvēju (tai skaitā īstenotās kontroles dokumentārais pamatojumu) obligāti jāglabā arī pašai juridiskajai personai.

Par reliģiskās organizācijas vai tās iestādes patieso labuma guvēju Uzņēmumu reģistra vestajos reģistros reģistrējamas šādas ziņas:

- vārds;

- uzvārds;

- personas kods (ja tāda nav - dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi);

- valstspiederība;

- pastāvīgās dzīvesvietas valsts;

- veids, kā tiek īstenota kontrole pār reliģisko organizāciju vai tās iestādi:

- caur statusu juridiskajā personā (ja patiesais labuma guvējs ir vadības institūcijas loceklis, kurš ir tiesīgs pārstāvēt reliģisko organizāciju vai tās iestādi):

- kā izpildinstitūcijas vai pārvaldes institūcijas pārstāvis;

- kā atsevišķa persona, kas kontrolē (ja patiesais labuma guvējs netiešā veidā kontrolē vadības institūcijas locekli, kurš ir tiesīgs pārstāvēt reliģisko organizāciju vai tās iestādi):

- uz pilnvarojuma līguma pamata;

- uz darījuma attiecību pamata;

- cits (brīvs teksta lauks ar iespēju ierakstīt nedefinētu veidu);

- caur statusu juridiskajā personā (ja patiesais labuma guvējs ir vadības institūcijas loceklis, kurš ir tiesīgs pārstāvēt reliģisko organizāciju vai tās iestādi):

- informācija par personu ar kuras starpniecību tiek īstenota kontrole (norāda, ja tiek norādīts kāds no 6.1. vai 6.2. apakšpunktā minētajiem veidiem, kādā tiek īstenota kontrole):

- fiziskai personai vārds, uzvārds, personas kods (ja personai nav personas koda, — dzimšanas datums, mēnesis un gads);

- juridiskajai personai (var būt arī ārvalsts juridiska persona) — nosaukums, reģistrācijas numurs un juridiskā adrese).

Saskaņā ar Likuma 18.2 panta otrās daļas otro teikumu - ja reliģiskā organizācija vai tās iestāde ir izmantojusi visus iespējamos noskaidrošanas līdzekļus un secinājusi, ka nav iespējams noskaidrot nevienu fizisko personu — patieso labuma guvēju, kā arī ir izslēgtas šaubas, ka reliģiskajai organizācijai vai tās iestādei ir patiesais labuma guvējs, tas jāapliecina pieteikumā, obligāti norādot pamatojumu. Šādā gadījumā reliģisko organizāciju un to iestāžu reģistrā tiks reģistrēts, ka patieso labuma guvēju noskaidrot nav iespējams.

2026. gada 5. janvārī spēkā stājās grozījumi Dzīvokļa īpašuma likumā, kuru mērķis ir risināt pastāvošās problēmas daudzdzīvokļu dzīvojamo māju atjaunošanas jomā un stiprināt dzīvokļu īpašnieku kopību (turpmāk – Kopība) kā pilnvērtīga tiesību subjekta iespējas piedalīties civiltiesiskajā apgrozībā, tostarp nodrošinot Kopībām iespēju saņemt kredītiestāžu izsniegtus aizdevumus. Vienlaikus ar grozījumu spēkā stāšanos arī uz Kopību attiecināms pienākums atklāt tās patiesos labuma guvējus.

Kopības pienākums atklāt savus patiesos labuma guvējus iestājas brīdī, kad Kopība vēlas stāties civiltiesiskajās attiecībās ar trešajām personām. Informācijai par patiesajiem labuma guvējiem jābūt reģistrētai (ja netiek piemērota patiesā labuma guvēja prezumpcija) pirms darījuma attiecību nodibināšanas. Kopība attiecībā uz pienākumu noskaidrot un atklāt patiesos labuma guvējus ir pielīdzināma juridiskai personai. Saskaņā ar Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (turpmāk – Likums) 1. panta 5. punkta a) apakšpunktu patiesais labuma guvējs ir fiziskā persona, juridiskās personas īpašnieks vai kura kontrolē juridisko personu, vai kuras vārdā, labā, interesēs tiek nodibinātas darījuma attiecības vai tiek veikts gadījuma rakstura darījums, un tā ir vismaz attiecībā uz juridiskajām personām — fiziskā persona, kurai tiešas vai netiešas līdzdalības veidā pieder vairāk nekā 25 procenti no juridiskās personas kapitāla daļām vai balsstiesīgajām akcijām vai kura to tiešā vai netiešā veidā kontrolē.

Patieso labuma guvēju noskaidrošana

Patiesie labuma guvēji tiek atklāti pēc “īpašumtiesību” analoģijas – dzīvojamās mājās ar mazāk nekā četriem dzīvokļiem par patiesajiem labuma guvējiem tiek uzskatīti īpašnieki, kuriem pieder vairāk nekā 25 procenti no dzīvojamajā mājā ietilpstošajiem dzīvokļu īpašumiem. Tas attiecināms arī uz situācijām, kad kontrole pastāv uz cita tiesiska pamata, piemēram, ja persona rīkojas vairāk nekā 25 procentu dzīvokļu īpašnieku vārdā, bet šāda ietekme neizriet no atsevišķiem balsojumiem kopsapulcē. Vienlaikus jāuzsver, ka lielākajā daļā dzīvojamo māju dzīvokļu skaits un īpašnieku īpatsvars nozīmē, ka patiesā labuma guvēja noteikšana, balstoties uz procentuālo slieksni, praksē ir iespējama tikai atsevišķos gadījumos.

Attiecībās ar pārvaldnieku Kopību pārstāv tās pilnvarotā persona, un šāds statuss pats par sevi nerada patiesā labuma guvēja statusu. Tomēr pilnvarotā persona var tikt uzskatīta par Kopības patieso labuma guvēju situācijā, ja Kopībai nav reģistrēta pārvaldnieka, neviens no īpašniekiem nesasniedz vairāk nekā 25 procentu līdzdalību, nav identificējama arī cita fiziskā persona, kuru varētu uzskatīt par Kopības patieso labuma guvēju, un Kopība pilnvarotajai personai ir piešķīrusi plašu pilnvarojumu tās pārstāvībai attiecībās ar trešajām personām.

Prezumpcija par patieso labuma guvēju – pārvaldnieku

Kopības patiesā labuma guvēja atklāšanas jautājumā ir pieļaujama atkāpe no ierastās kārtības. Pirmkārt, Kopībai ir raksturīga sadrumstalota īpašumtiesību struktūra, kas nozīmē, ka lielākajā daļā gadījumu Kopības patiesos labuma guvējus, balstoties uz dzīvojamajā mājā esošo dzīvokļu īpašumu skaitu, nav iespējams noteikt. Otrkārt, jāņem vērā pārvaldnieka būtiskā loma dzīvojamo māju apsaimniekošanā un Kopības pārstāvībā attiecībās ar trešajām personām. Tā kā Dzīvokļu īpašnieku kopību reģistrā jau tiek reģistrētas ziņas par dzīvojamās mājas pārvaldnieku un šī informācija ir brīvi un nepastarpināti pieejama ikvienam, nav nepieciešams to dublēt Uzņēmumu reģistra vestajā reģistrā gadījumos, kad par Kopības patieso labuma guvēju uzskatāms pārvaldnieks.

Proti, ja dzīvojamo māju pārvalda un Kopību attiecībās ar trešajām personām pārstāv pārvaldnieks, un, ievērojot Likuma 1. panta pirmās daļas 5. punkta “a) apakšpunktu, patiesos labuma guvējus nav iespējams noskaidrot, informācija Uzņēmumu reģistrā netiek reģistrēta. Šādā gadījumā jebkura trešā persona, tostarp Likuma subjekti (kredītiestādes, ārpakalpojuma grāmatveži u.c. subjekti), pamatojoties uz minētā likuma 18. panta septīto daļu kā arī Dzīvokļa īpašuma likuma 15.5 panta piekto un sesto daļu, par patieso labuma guvēju uzskata pārvaldnieku, ja tas ir fiziska persona, vai pārvaldnieka izpildinstitūciju, ja pārvaldnieks ir juridiska persona.

Gadījumos, kad patiesais labuma guvējs ir pārvaldnieks (tiek piemērota prezumpcija), Likuma subjekts vai cita persona datus iegūst no Būvniecības informācijas sistēmas, nevis Uzņēmumu reģistra. Uzņēmumu reģistrā patiesā labuma guvēja dati tiek atklāti tikai tad, kad patiesais labuma guvējs nav nosakāms, piemērojot prezumpciju (Dzīvokļa īpašuma likuma 15.5 panta sestā daļa).

Termiņi

Saskaņā ar Likuma 18.1 panta ceturto daļu un 18.2 panta pirmo daļu Kopībai nekavējoties, bet ne vēlāk kā 14 dienu laikā no attiecīgās informācijas uzzināšanas dienas jāiesniedz Uzņēmumu reģistram pieteikums informācijas par patiesajiem labuma guvējiem reģistrācijai.

Norādāms, ka atbilstoši Dzīvokļa īpašuma likuma 15.5 panta trešajai daļai Kopība noskaidro un atklāj tās patieso labuma guvēju Likuma 18.1 un 18.2 noteiktajā kārtībā.

Ievērojot minēto:

- Kopība pirms civiltiesisko attiecību nodibināšanas iesniedz Uzņēmumu reģistram pieteikumu informācijas par patiesajiem labuma guvējiem reģistrācijai, ja vien uz to nav attiecināma prezumpcija par patieso labuma guvēju – pārvaldnieku;

- Kopībai ir pienākums nekavējoties, bet ne vēlāk kā 14 dienu laikā, aktualizēt patiesā labuma guvēja informāciju gadījumā, ja prezumpcija vairs nav piemērojama vai mainījusies Kopības struktūra.

Pārejas noteikumi:

Kopības, kas izveidotas līdz 2026. gada 5. janvārim:

- Būvniecības valsts kontroles birojs līdz 2026. gada 1. aprīlim reģistrēs Dzīvokļu īpašnieku kopību reģistrā;

- ja uz Kopību nav attiecināma prezumpcija par patieso labuma guvēju – pārvaldnieku, tad patiesā labuma guvēja informācija Uzņēmumu reģistrā iesniedzama līdz 2026. gada 1. oktobrim.

Iesniedzamās ziņas

Ziņas, kas par patiesajiem labuma guvējiem glabājamas Kopībā, noteiktas Likuma 18.1 panta ceturtajā daļā. Ņemot vērā, ka informācija par Kopības patiesajiem labuma guvējiem tiek reģistrēta juridisko veidojumu patieso labuma guvēju reģistrā, papildus iesniedzamas ziņas atbilstoši Likuma 18.6 panta trešajai daļai.

Pēc Uzņēmumu reģistra pieprasījuma, lai tas varētu pārliecināties par iesniegtās informācijas ticamību, Kopība iesniedz:

- īstenotās kontroles dokumentāro pamatojumu;

- dokumentu, kas apstiprina patieso labuma guvēju identificējošās informācijas atbilstību:

- notariāli apliecinātu personu apliecinošā dokumenta kopiju;

- ārvalsts iedzīvotāju reģistra izziņu;

- citus minētajiem dokumentiem pielīdzināmus dokumentus.

Norādāms, ka saskaņā ar Likuma 18.1 panta ceturtajā daļā noteikto informācija par patiesajiem labuma guvējiem (tai skaitā īstenotās kontroles dokumentārais pamatojums) obligāti jāglabā arī pašai Kopībai.

Par Kopību un tās patiesajiem labuma guvējiem Uzņēmumu reģistra vestajos reģistros reģistrējamas sekojošas ziņas:

- Kopības nosaukums;

- Uzņēmumu reģistra piešķirtais identifikators;

- saziņas adrese;

- valsts, saskaņā ar kuras normatīvajiem aktiem Kopība ir izveidota;

- patiesā labuma guvēja identificējošā informācija:

- vārds;

- uzvārds;

- personas kods (ja tāda nav - dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi);

- valstspiederība;

- pastāvīgās dzīvesvietas valsts;

- veids, kā tiek īstenota kontrole pār Kopību:

- caur statusu dzīvokļu īpašnieku Kopībā:

- kā dzīvojamās mājas dzīvokļa īpašuma īpašnieks;

- kā atsevišķa persona, kas kontrolē:

- uz pilnvarojuma līguma pamata;

- cits (brīvs teksta lauks ar iespēju ierakstīt nedefinētu veidu);

- caur statusu dzīvokļu īpašnieku Kopībā:

- informācija par personu ar kuras starpniecību tiek īstenota kontrole (norāda, ja tiek norādīts kāds no 6.1. vai 6.2. apakšpunktā minētajiem veidiem kādā tiek īstenota kontrole Kopībā):

- fiziskai personai vārds, uzvārds, personas kods (ja personai nav personas koda, — dzimšanas datums, mēnesis un gads);

- juridiskajai personai (var būt arī ārvalsts juridiska persona) — nosaukums, reģistrācijas numurs un juridiskā adrese).

Uzņēmumu reģistra vestajos reģistros vai citā Eiropas Savienības dalībvalsts reģistrā nereģistrētas juridiskās personas

Saskaņā ar Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma (turpmāk – Likums) 1. panta 5. punkta a) apakšpunktu patiesais labuma guvējs ir fiziskā persona, juridiskās personas īpašnieks vai kura kontrolē juridisko personu, vai kuras vārdā, labā, interesēs tiek nodibinātas darījuma attiecības vai tiek veikts gadījuma rakstura darījums, un tā ir vismaz attiecībā uz juridiskajām personām — fiziskā persona, kurai tiešas vai netiešas līdzdalības veidā pieder vairāk nekā 25 procenti no juridiskās personas kapitāla daļām vai balsstiesīgajām akcijām vai kura to tiešā vai netiešā veidā kontrolē.

Minētajā normā noteiktas patieso labuma guvēju pazīmes, t.i., tā vienmēr ir fiziskā persona, kurai pieder vai kuras interesēs ir izveidota vai darbojas konkrētā juridiskā persona, vai kura tiešā vai netiešā veidā īsteno kontroli pār juridisko personu. Norādāms, ka tiešas līdzdalības vai kontroles gadījumā patiesais labuma guvējs juridisko personu kontrolē tieši, savukārt netiešas līdzdalības vai kontroles gadījumā kontrole tiek īstenota ar citas personas – fiziskas vai juridiskas starpniecību.

Finanšu darījumu darba grupas (The Financial Action Task Force; turpmāk – FATF) 2023. gada martā izdotajās vadlīnijās “Juridisko personu patiesie labuma guvēji” patiesais labuma guvējs tiek skaidrots kā fiziskā persona, kurai “galarezultātā” pieder vai tā kontrolē “klientu”, un/vai fiziskā persona, kuras labā tiek veikts darījums. Definīcija ietver arī tās personas, kuras īsteno galīgo kontroli pār juridisko personu. “Galarezultātā pieder vai kontrolē” un “īsteno galīgo kontroli” attiecas uz situācijām, kurās īpašumtiesības/kontrole tiek īstenota caur īpašumtiesībām vai citiem kontroles līdzekļiem, kas nav tiešā kontrole. Patiesā labuma guvēja definīcijas būtiska iezīme ir tā, ka tā pārsniedz formālās īpašumtiesības un likumisko kontroli. FATF uzsvars ir uz fizisko personu, kurai patiesībā pieder juridiskā persona un kura izmanto tās augstākās vadības pilnvaras vai aktīvus, kā arī uz fizisko personu, kura faktiski īsteno kontroli, neatkarīgi no oficiālā amata.

Patieso labuma guvēju noskaidrošana

Lai nodrošinātu caurskatāmību, kā arī uzlabotu starptautisko sankciju ievērošanu, Zemesgrāmatu likumā noteikts, ka, nostiprinot tiesības uz nekustamo īpašumu Latvijā, ne tikai Latvijas, bet arī ārvalstu tiesību subjektiem obligāti būs jābūt atklātiem to patiesajiem labuma guvējiem.

Ja nostiprinājuma lūgumu zemesgrāmatā lūgs juridiskā persona, kas nav reģistrēta Uzņēmumu reģistra vestajos reģistros vai citā Eiropas Savienības dalībvalsts reģistrā, tad pirms nostiprinājuma lūguma iesniegšanas zemesgrāmatā minētajiem subjektiem būs pienākums atklāt to patiesos labuma guvējus Uzņēmumu reģistrā (Zemesgrāmatu likuma 61.2 pants).

Termiņi

Sākotnējā informācija par Uzņēmumu reģistra vestajos reģistros vai citā Eiropas Savienības dalībvalsts reģistrā nereģistrētas juridiskās personas patiesajiem labuma guvējiem iesniedzama pirms nostiprinājuma lūguma iesniegšanas zemesgrāmatā (Zemesgrāmatu likuma 61.2 pants). Savukārt izmaiņas informācijā par patiesajiem labuma guvējiem, tai skaitā par patiesā labuma guvēja statusa izbeigšanos, iesniedzamas Likumā noteiktajā kārtībā – nekavējoties, bet ne vēlāk kā 14 dienu laikā no attiecīgās informācijas uzzināšanas dienas (Likuma 18.2 panta pirmā daļa).

Iesniedzamās ziņas

Ziņas, kas par patiesajiem labuma guvējiem glabājamas juridiskajā personā, noteiktas Likuma 18.1 panta ceturtajā daļā. Atbilstoši Likuma 18.2 panta pirmajai daļai šī pati informācija iesniedzama arī Uzņēmumu reģistrā.

Pēc Uzņēmumu reģistra pieprasījuma, lai tas varētu pārliecināties par iesniegtās informācijas ticamību, juridiskā persona iesniedz:

- īstenotās kontroles dokumentāro pamatojumu;

- dokumentu, kas apstiprina patieso labuma guvēju identificējošās informācijas atbilstību:

- notariāli apliecinātu personu apliecinošā dokumenta kopiju;

- ārvalsts iedzīvotāju reģistra izziņu;

- citus minētajiem dokumentiem pielīdzināmus dokumentus;

- dokumentu, kas pamato apliecinājumu, ka patieso labuma guvēju noskaidrot nav iespējams.

Norādāms, ka saskaņā ar Likuma 18.1 panta ceturtajā daļā noteikto informācija par patiesajiem labuma guvējiem (tai skaitā īstenotās kontroles dokumentārais pamatojums) obligāti jāglabā arī pašai juridiskajai personai.

Par ārvalsts juridisko personu patiesajiem labuma guvējiem Uzņēmumu reģistra vestajos reģistros reģistrējamas sekojošas ziņas:

-

- vārds;

- uzvārds;

- personas kods (ja tāda nav - dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi);

- valstspiederība;

- pastāvīgās dzīvesvietas valsts;

- veids, kā tiek īstenota kontrole pār juridisko personu:

6.1. caur statusu juridiskajā personā:

6.1.1. kā dalībnieks;

6.1.2. kā akcionārs;

6.1.3. kā izpildinstitūcijas vai pārvaldes institūcijas pārstāvis.

6.2. kā atsevišķa persona, kas kontrolē (ja patiesais labuma guvējs ir netiešais īpašnieks vai netiešā veidā kontrolē juridisko personu):

6.2.1. uz pilnvarojuma līguma pamata;

6.2.2. uz īpašumtiesību pamata;

6.2.3. caur juridisko veidojumu kā dibinātājs;

6.2.4. caur juridisko veidojumu kā pilnvarnieks (pārvaldnieks);

6.2.5. caur juridisko veidojumu kā pārraudzītājs (ja tāds ir);

6.2.6. caur juridisko veidojumu kā labuma guvējs vai to kategorija);

6.2.7. uz darījuma attiecību pamata;

6.3. cits (brīvs teksta lauks ar iespēju ierakstīt nedefinētu veidu);

- informācija par personu ar kuras starpniecību tiek īstenota kontrole (norāda, ja tiek norādīts kāds no 6.1. vai 6.2. apakšpunktā minētajiem veidiem kādā tiek īstenota kontrole juridisko personu):

- fiziskai personai vārds, uzvārds, personas kods (ja personai nav personas koda, — dzimšanas datums, mēnesis un gads);

- juridiskajai personai (var būt arī ārvalsts juridiska persona) — nosaukums, reģistrācijas numurs un juridiskā adrese).